Analistas dizem que a poupança deve continuar rendendo menos que outros investimentos do mercado

O Comitê de Política Monetária (Copom) do Banco Central decidiu reduzir a taxa básica de juros em 0,5 ponto porcentual, nesta quarta-feira, 20. Com isso, a taxa Selic passa a ser de 10,75% ao ano.

O corte de juros reduz a rentabilidade de vários títulos da renda fixa, como CDBs, Tesouro Selic e poupança. No entanto, os investimentos de renda fixa seguem entregando ganhos acima da inflação e retorno maior que o da poupança.

Segundo o economista Fabrício Voigt, mesmo com a mudança na taxa dentre as três modalidades citadas, a poupança é a única que não será impactada com o novo corte de juros.

Isso acontece porque as aplicações efetuadas na caderneta depois de 2012 possuem regra própria. Quando a Selic está acima de 8,5% ao ano, o retorno será de 0,5% ao mês, mais a taxa referencial (TR). Com Selic abaixo de 8,5% ao ano, o retorno será de 70% da Selic, mais a TR.

“A única variação neste momento que poderíamos esperar seria em função da taxa referencial, que depende da taxa básica financeira (TBF) e da aplicação do redutor (R) divulgado pelo Bacem”, disse Voigt. “Logo, não esperamos alterações significativas para as remunerações da poupança, enquanto a taxa básica estiver acima de 8,5% ao ano.”

Selic altera rendimento da poupança

De acordo com o buscador de investimentos Yubb, um investimento no Tesouro Selic vai ter um rendimento líquido real (descontada a inflação e imposto de renda) de 4,56% ao ano.

O índice é maior que o da poupança, que vai pagar 3,80% em 12 meses. Já no CDB, o investidor deve pesquisar em que banco colocar seu dinheiro. De acordo com a plataforma, o rendimento pode variar entre 5,79% e 2,51% ao ano.

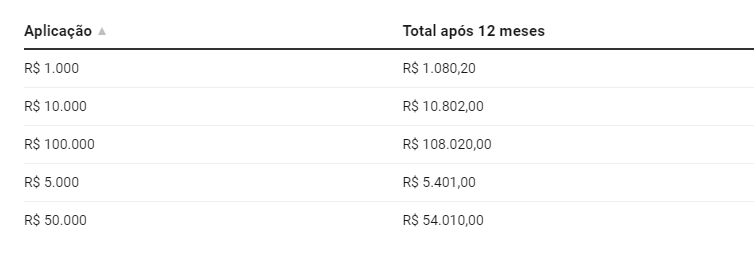

Confira as simulações com os valores de R$ 1.000, R$ 5.000, R$ 10.000, R$ 50.000 e R$ 100.000:

Fonte: Revista Oeste